Infothek

Grundsätzliche Informationen und Überlegungen zu Kapitalanlagen

Wie geht es Ihnen, wenn Sie an Ihre Erfahrungen mit Geldanlagen denken?

Sicher haben Sie Ihre ganz persönlichen Erfahrungen mit Geldanlagen gemacht. Gute wie schlechte. Finanzentscheidungen haben immer öfters existenzielle Folgen, denn z.B. die Altersversorgung verzeiht keine Fehlentscheidungen mehr. Aber auch größere finanzielle Ziele oder Vermögenserhalt sind mit Nullzinsen kaum erreichbar.

Aus 30 Jahren Berufserfahrung rund um das Thema Vermögensbildung und Kapitalanlage bin ich inzwischen reich an Erfahrungen: Ich erlebe Gutverdiener, die in mehr als 10 verschiedene Lebensversicherungen einzahlen - ohne Aussicht auf eine positive Rendite. Mir begegnen schlaue Köpfe, deren Depots ein riskantes Sammelsurium aus angeblich heißen Tipps und Trends sind. Ich treffe auf Firmenchefs, deren Intuition, Fleiß und Know-how sie zu erfolgreichen Unternehmern gemacht hat, denen aber die hart erarbeiteten Gewinne ausgerechnet bei der Geldanlage wieder zwischen den Fingern zerfließen. All diesen Menschen ist eines gemeinsam: Sie haben das Gefühl, in Sachen Geldanlage auf der Stelle zu treten. Geht es Ihnen ähnlich?

4,6 Billionen Euro haben die Deutschen in Lebensversicherungen, Spar-, Sicht- oder Termineinlagen angelegt. Ich frage mich, warum ist das so, obwohl inzwischen Jedermann weiß oder wissen müßte, dass damit die Ersparnisse systematisch vernichtet werden und es Alternativen mit besseren Rendite-Chancen gibt? Antworten, die ich häufig von Sparern höre: „Aktien und Fonds sind zu kompliziert. Das Risiko ist zu hoch.“ In solchen Gesprächen erkenne ich zwei Dinge: Zum einen fehlt das Wissen, wie man in Zeiten von Nullzinspolitik und vielfältigen Unsicherheiten mit seinem Vermögen richtig umgeht, zudem fehlt häufig die Bereitschaft, sich um sein eigenes Geld und damit die finanzielle Zukunft kümmern zu wollen. So verzichten deutsche Sparer auf ca. 60 Milliarden Euro Rendite – jährlich.

Die meisten Sparer werden von der Prämisse „Bloß nichts falsch machen“ geleitet. Aber gerade diese weit verbreitete Haltung hindert Anleger leider auch daran, das Richtige zu tun. Mit einer gezielten Aufklärung und einem wissenschaftlichen Ansatz arbeitet UvS Capital Management seit vielen Jahren erfolgreich gegen diese Vorbehalte.

Die gute Nachricht lautet: Ein Neustart ist möglich. Ich will, dass meine Kunden Vermögensberatung als einen transparenten, nachvollziehbaren Prozess zur nachhaltigen Vermögensbildung oder Vermögenssicherung erleben. Wie ich das schaffe? Zum einen verzichte ich vollständig auf Provisionseinnahmen, bin also unabhängig von fremdem Geld. Schließlich will ja auch niemand einen Rechtsanwalt, der von der gegnerischen Partei bezahlt wird. Das verschafft mir die Freiheit, meinen Kunden den bestmöglichen Weg der Geldanlage aufzuzeigen. Zudem lehne ich jegliche spekulative Geldanlage ab und nutze eine radikal kostenminimierte, wissenschaftlich fundierte Anlagestrategie, nach dem Motto „Investieren statt spekulieren“. Damit vermeide ich sämtliche Hindernisse, die einer optimalen Rendite im Weg stehen.

„Ich bin der festen Überzeugung: Nur ein von Abschlussprovisionen unabhängiger Berater kann dem Kunden von schlechten Finanzprodukten abraten, um ihm die tatsächlich am Markt erzielbare Rendite zu sichern.“

Die Grundlage für eine erfolgreiche Geldanlage ist die Erkenntnis, dass jegliche Rendite ihren Ursprung im „Markt“ hat, also aus der geballte Kraft der Weltwirtschaft resultiert. Aber warum kann man dem Markt vertrauen? Weil sich im Weltmarkt stets die kollektive Intelligenz der Unternehmen weltweit abbildet. Viele wissenschaftliche Langzeitstudien zeigen eindeutig, dass sich auf Dauer und der richtigen Strategie jährlich rund 8 bis 10 Prozent Rendite erzielen lassen. Voraussetzung ist, dass Anleger breitgestreut in die weltweiten Aktien- und Rentenmärkte investieren. Wer sich also mit seinem Geld an den wertschöpfenden Unternehmen, am zwangsweisen Wachstum und am wirtschaftlichen Erfolg der Welt beteiligt, ist langfristig – so zeigen es alle wissenschaftlichen Studien – immer ein Gewinner.

Ihr

Ulrich von Spannenberg

Das bekannte Unbekannte

Investoren werden oftmals mit dem „bekannten Unbekannten“ konfrontiert – sozusagen mit Dingen oder Situationen, bei denen sie sich bewusst sind, dass sie sie nicht kennen. Das Referendum in Großbritannien über dessen Verbleib in der EU ist eine dieser Situationen, die für viele Menschen mit einem hohen Maß an Unsicherheit verbunden ist.

Es ist jedoch nicht notwendig, in diesen Situationen die „richtigen Entscheidungen“ zu treffen. Im Falle des Referendums ist es nicht notwendig, den genauen Ausgang oder die möglichen Konsequenzen exakt vorherzusagen, um als Investor erfolgreich zu sein. Unser Investmentansatz beruht auf dem Vertrauen in den Markt, Wertpapiere fair zu bepreisen und alle möglichen Erwartungen über zukünftige Renditen zu berücksichtigen.

Die Argumente für den Erhalt des Status quo und den „Verbleib“ Großbritanniens in der EU beziehen sich auf die allgemein bekannten Vorteile einer Mitgliedschaft in der Europäischen Union.

Die Kampagne für einen „Austritt“ Großbritanniens aus der EU jedoch stützt sich auf eine große Menge an Unbekannten, die erst nach einem Ergebnis des Referendums gelöst werden können. Für den Einzelnen ist es unmöglich, die Auswirkungen dieser Unbekannten mit Sicherheit vorhersagen zu können.

Dies stellt jedoch keinen Grund zur Sorge dar. Obwohl das Referendum unmittelbar bevorsteht und die Auswirkungen möglicherweise umfangreich und unberechenbar sind, ist es für einzelne Anleger nicht notwendig, eine Prognose über dessen Ausgang zu treffen. Wir wurden auch in der Vergangenheit oftmals mit einer großen Anzahl an Unsicherheiten konfrontiert – Parlamentswahlen, Wirtschaftskrisen, Rezessionen und Kriege. Doch in all diesen Zeiten hat der Markt seine Aufgabe erfüllt, Wertpapiere entsprechend der kollektiven Meinung aller Marktteilnehmer über erwartete Renditen zu bepreisen.

Obwohl diese vergangenen Ergebnisse mit einem hohen Maß an Unsicherheit, Volatilität sowie kurzfristigen Verlusten oder Gewinnen verbunden waren, hat kein einziges etwas an der allgemeinen Erwartung geändert, dass Aktien langfristig gesehen eine positive tatsächliche Rendite bieten.

Wir verfolgen einen globalen Investmentansatz und sind überzeugt davon, dass der Markt sehr gut darin ist, Informationen zu verarbeiten, die für zukünftige Renditen relevant sind. Aus diesem Grund versuchen wir nicht, den Markt schlagen zu wollen und verwalten breit diversifizierte Portfolios, die nicht angewiesen sind auf das Ergebnis einzelner Ereignisse oder Entscheidungen, um langfristig eine positive erwartete Rendite zu liefern.

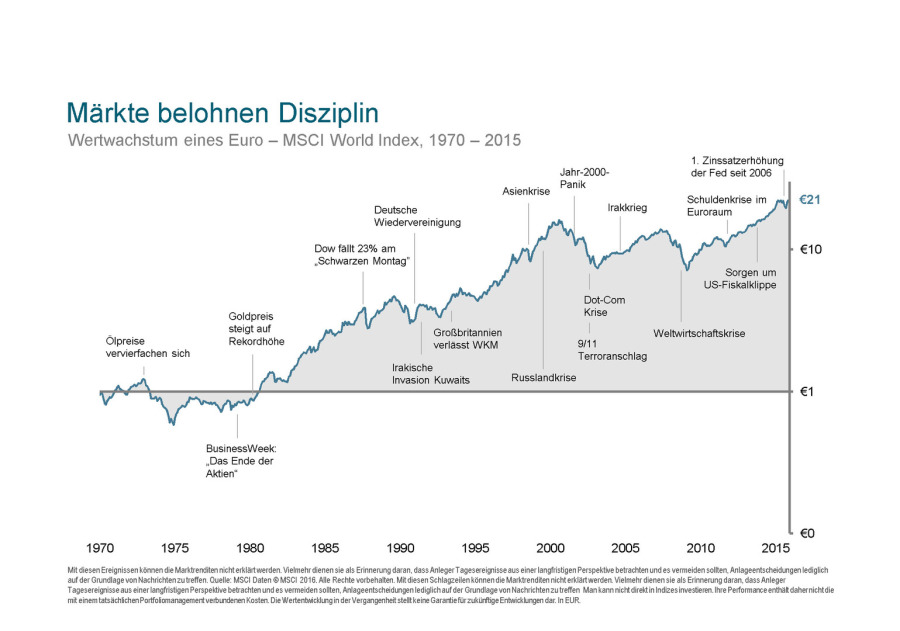

Diese Grafik veranschaulicht die langfristig positive Wertentwicklung der Finanzmärkte weltweit seit 1970 – während Kriegs- und Krisenzeiten sowie Finanzkrisen.

Quelle: MSCI Daten Mit diesen Schlagzeilen können die Marktrenditen nicht erklärt werden. Vielmehr dienen sie als Erinnerung daran, dass Anleger Tagesereignisse aus einer langfristigen Perspektive betrachten und es vermeiden sollten, Anlageentscheidungen lediglich auf der Grundlage von Nachrichten zu treffen. Man kann nicht direkt in Indizes investieren. Ihre Performance enthält daher nicht die mit einem tatsächlichen Portfoliomanagement verbundenen Kosten. Die Wertentwicklung in der Vergangenheit stellt keine Garantie für zukünftige Entwicklungen dar.

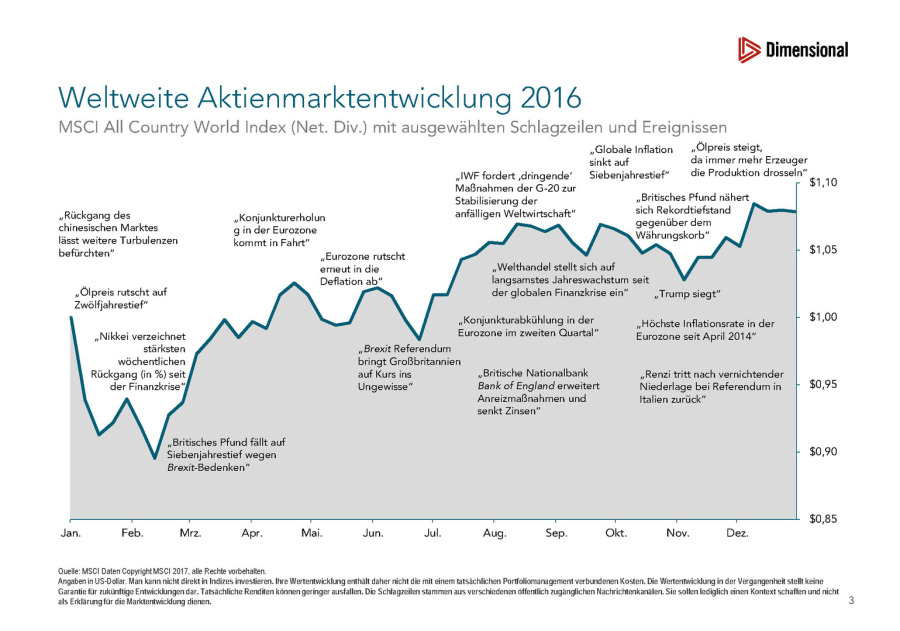

Jahresrückblick 2016

Quelle: MSCI Daten © MSCI 2017, alle Rechte vorbehalten. Renditen in Euro angegeben. Die Wertentwicklung in der Vergangenheit stellt keine Garantie für zukünftige Entwicklungen dar. Man kann nicht direkt in Indizes investieren. Ihre Wertentwicklung enthält daher nicht die mit der Verwaltung eines tatsächlichen Portfolios verbundenen Kosten.

Das Jahr 2016 war geprägt durch eine Anzahl an neuen Höchstständen auf den Finanzmärkten neue Höchststände und die meisten entwickelten und Schwellenmärkten lieferten positive Aktienrenditen.

Doch das Jahr begann mit Sorgen über den chinesischen Aktienmarkt und die Wirtschaft des Landes, sinkenden Ölpreisen, Besorgnis über die Auswirkungen des starken Yen auf die japanische Wirtschaft sowie Unsicherheit über die Folgen des britischen EU-Referendums. In den ersten Wochen des Jahres brachen Aktienmärkte weltweit deutlich ein. Trotz dieses holprigen Jahresstarts schlossen viele Märkte das Jahr knapp unter ihrem (oder mit einem neuen) Höchststand.

Viele Anleger hatten wohl kaum damit gerechnet, dass die globalen Aktien- und Anleihenmärkte in einem derart turbulenten Jahr positive Renditen liefern würden. Dieser Umschwung zeigt, wie wichtig eine breite Diversifikation über Anlageklassen und regionale Märkte hinweg ist, und hebt gleichzeitig die Bedeutung eines disziplinierten Investmentansatzes trotz hoher Unsicherheit hervor.

Bedenken Sie, dass die globalen Märkte unglaubliche Datenverarbeitungsmaschinen sind, und Nachrichten und Prognosen unmittelbar in Marktpreise einbeziehen. Anleger sind daher gut beraten, ihre Vermögensallokation entsprechend ihren individuellen Bedürfnissen, Risikopräferenzen und Zielen zu gestalten, und mit dieser Allokation langfristig auf Kurs zu bleiben. Dies kann ihnen dabei helfen, Unsicherheiten jeglicher Art zu überstehen. Das folgende Zitat von Eugene Fama bringt diese Ansicht auf den Punkt: „Die vergangenen drei bis fünf Jahre liefern keine Informationen. Das ist nichts als heiße Luft. Eine Investmentstrategie muss sich vielmehr auf die langfristige [Rendite-] Entwicklung stützen und Anleger müssen anschließend an ihrer Strategie festhalten." - Eugene Fama (Wirtschaftsnobelpreisträger)

Die Renditen in einzelnen Ländern fielen im vergangenen Jahr sehr unterschiedlich aus. Beispielsweise verzeichnete Kanada unter den entwickelten Märkten die beste Wertentwicklung (+28,3%), Israel hingegen die schlechteste (-22,6%). Unter Schwellenmärkten entwickelte sich Brasilien am besten (+71,2%) und Griechenland am schlechtesten (-9,5%)[1].

Brasilien stellt ein bemerkenswertes Beispiel dafür dar, wie schwierig es ist, Marktrenditen vorherzusagen und den richtigen Zeitpunkt für Transaktionen zu bestimmen. Das Land steckt derzeit in politischen und auch wirtschaftlichen Schwierigkeiten (Prognosen der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) zufolge sollte die Inlandsproduktion im Jahr 2016 um 3,4% zurückgehen). Dennoch belief sich die Aktienmarktrendite im vergangenen Jahr auf 38,9% (in Lokalwährung). Marktpreise enthalten und spiegeln eine Fülle von Informationen wider, einschließlich Zukunftsprognosen. Um Fehlbepreisungen zu erkennen und die Marktentwicklung zu übertreffen, müssen Anleger gegen dieses kollektive Wissen des Marktes antreten. Die akademische Forschung zeigt, dass es sehr schwierig ist, mit diesem Investmentansatz zuverlässig und langfristig erfolgreich zu sein.

Die weltweiten Aktienmärkte verzeichneten seit der Finanzkrise 2008/2009 beträchtliche Renditen. In den vergangenen Jahren wurde oftmals darüber spekuliert, was diesem nahezu ununterbrochenen Anstieg der weltweiten Aktienmärkte ein Ende setzen könnte. Im Jahr 2016 gab es einige Ereignisse, die für potenzielle Katalysatoren eines Rückgangs der Finanzmärkte gehalten wurden. Dennoch lieferte ein global diversifiziertes, nach Marktkapitalisierung gewichtetes Portfolio im Jahr 2016 positive Renditen.

Die obige Abbildung setzt die Rendite des Jahres 2016 in einen langfristigen Kontext und veranschaulicht dadurch, dass Anleger auf lange Sicht gesehen positive Renditen genossen haben - trotz der Wirtschaftskrise in den Siebzigerjahren, des Schwarzen Montags, trotz Kriegen, Währungskrisen, Spekulationsblasen und weltweiter Börseneinbrüche. Im Jahr 2016 kamen zu dieser Aufzählung noch das EU-Referendum Großbritanniens sowie das Ergebnis der US-Präsidentschaftswahl hinzu. Die Vergangenheit zeigt, dass Anleger einen breit diversifizierten und disziplinierten Investmentansatz verfolgen sollten, der auf einem langfristigen Finanzplan basiert und ihre individuellen Bedürfnissen, Risikopräferenzen und Zielen widerspiegelt.

„Wenn die Renditen über drei oder fünf Jahre einen dazu bringen, seine Meinung [über eine Anlage] zu ändern, hätte man gar nicht erst einsteigen sollen." - Eugene Fama

Theoretische Modelle und ihre Anwendung in der Praxis

In allen Bereichen des Lebens treffen wir täglich eine Menge an Entscheidungen, ohne über diese groß nachzudenken. Dazu nutzen wir unterschiedliche Modelle, die jedoch nur annährend der Wirklichkeit entsprechen. Wenn Sie sich beispielsweise den Wetterbericht ansehen, bevor Sie aus dem Haus gehen, verlassen Sie sich auf unzählige unvollkommene Annahmen, die in einem meteorologischen Vorhersagemodell getroffen wurden. Dieses und andere Modelle können bis zu einem gewissen Grad nützlich sein. Allerdings weiß jedoch jeder, der schon einmal von einem unerwarteten Regenschauer überrascht wurde, dass Modelle auch ihre Grenzen haben.

Professionelle Investoren nutzen Modelle, um anhand der gewonnenen Erkenntnisse fundierte Anlageentscheidungen treffen zu können. Ähnlich zum Wetter lassen sich die Finanzmärkte durch ein Modell, welches nur eine annähernde Abbildung der Wirklichkeit ist, jedoch nicht vollständig erklären.

Die Finanzmarktforschung beschäftigt sich sehr stark damit, Finanzmarktmodelle zu erforschen und verbessern. Oftmals dreht sich die Diskussion dabei um die Frage, welches Modell „besser“ ist. Dies wird jedoch wohl kaum zu einem Ergebnis führen: Die Brauchbarkeit eines theoretischen Modells lässt sich nur dann beurteilen, wenn auch den Nutzer des Modells sowie die Anwendung des Modells berücksichtigt werden.

Nehmen wir ein anderes Beispiel: Ein einfaches Modell unserer Erde stellt diese als perfekte Kugel dar. Dieses Modell mag für Lehrer sinnvoll sein, um Schülern das Sonnensystem näher zu erklären, oder auch für die Hersteller von Globen. Ein Forscher, der jedoch anhand dieses Modells die Welt umsegeln will, wäre wahrscheinlich überrascht, wenn er plötzlich vor einer Bergkette stünde, die auf der einfachen Kugel nicht abgebildet ist.

Ähnlich dazu sollten Anleger Modelle beurteilen und sowohl den Nutzer als auch die Anwendung eines Modells sorgfältig betrachten. An den öffentlichen Finanzmärkten entspricht die Effizienzmarkthypothese einem Modell, dem zufolge Wertpapierpreise alle verfügbaren Informationen widerspiegeln. Dieses Modell zeigt Anlegern, dass sie sich auf Preise verlassen können und es sich nicht lohnt, diese vorhersagen zu wollen, da Wertpapierpreise von Millionen Anlegern weltweit in Echtzeit festgelegt werden. Diese Erkenntnis wird auch durch zahlreiche Studien zur Leistung traditioneller aktiver Investmentmanager bestätigt.[1] Gleichzeitig bedeutet es jedoch nicht, dass dieses Modell Anleger vor Fehlern schützt. Vielmehr müssen Anleger nach wie vor besonderes Augenmerk auf die Umsetzung des Modells in die Praxis legen.

In diesem Sinn sollten Privatanleger bei der Beurteilung unterschiedlicher Investmentansätze ermitteln, inwieweit der jeweilige Investmentmanager in der Lage ist, die aus Modellen abgeleiteten Ideen effektiv zu testen und entsprechend anzuwenden. Managern, die klar und deutlich erklären können, wie sie Forschungsergebnisse auslegen und nutzen, kann in der Regel mehr Vertrauen entgegengebracht werden als jenen, die weniger transparent arbeiten.

Wenn Anleger sich für einen Investmentmanager entscheiden, der wissenschaftliche Ergebnisse der Finanzmarktforschung transparent und effektiv in die Praxis umsetzt, können sie ihre Chancen auf eine positive Investmenterfahrung deutlich erhöhen.

- Beratung nach Vereinbarung - Kostenloses Erstgespräch

Ansprechpartner:

Ulrich von Spannenberg Honorarberater & Finanzcoach

Wir sind für Sie da

wo Sie wollen - wann Sie wollen weltweit