Deutsche Sparer verloren 2017 88 Milliarden Euro

Aufgrund des negativen Realzinses von über - 1% und der ungebrochenen Neigung zu wertvernichtenden "sicheren Geldanlagen" haben die Bundesbürger im letzten Jahr erneut mit sicheren Geldanlagen und konventionellen Lebensversicherungen ein Vermögen von ca. 88 Milliarden Euro verloren: Das bestätigt eine Studie der genossenschaftlichen DZ Bank, einem Institut der Volks- und Raiffeisenbanken. So ist der Realzins auf über -1% weiter in den Negativbereich abgesackt. Grund ist, neben den niedrigen Zinsen, die Inflation von 2% bei einer Umlaufrendite von aktuell 0%.

Wer sein Geld in Aktien, Fonds und Zertifikate steckte, konnte sein Vermögen erhöhen. In der Summe sorgten Kursgewinne für einen Wertzuwachs bei Aktien, Aktien- und Mischfonds sowie Zertifikaten privater Haushalte von 93 Milliarden Euro, so will das Bankhaus errechnet haben.

Bundesbürger sparen fleißig – aber falsch

Insgesamt wuchs laut DZ Bank das private Geldvermögen der Bundesbürger erneut deutlich: um rund 300 Milliarden Euro beziehungsweise 5,2 Prozent auf nun 6,1 Billionen Euro. So lassen sich die privaten Haushalte offenbar nicht vom Sparen abhalten und legen einen wachsenden Teil ihres Einkommens zur Seite – auch wenn die Zinsen im Keller sind. Die durchschnittliche Sparquote betrug 2017 9,8 Prozent: sie gibt den Anteil des Sparbetrages am verfügbaren Einkommen der Privathaushalte an.

Mit Aktien kann in Wirklichkeit nichts schiefgehen

In der Vermögensanlage werden als Gradmesser für Risiko häufig Begriffe wie Volatilität und Value at Risk verwendet. Doch was bedeuten diese und was sind aus Sicht eines langfristigen Anlegers die wirklichen Risiken?

Warum Risiko nicht gleich Risiko ist

Bei der Geldanlage scheuen sich gerade deutsche Privatanleger häufig vor Aktien. Denn sie fürchten die unvermeidlichen Kursschwankungen, auch Volatilität genannt, die für sie gleichbedeutend mit Risiko sind. Zwar ist es empirisch gut belegbar, dass derartige Schwankungen eine immer kleinere Rolle spielen, je länger der Anlagezeitraum ist und sich zwischenzeitliche Kursrückgänge und Phasen deutlicher Anstiege im Zeitverlauf mehr und mehr ausgleichen. Doch blenden viele Anleger diese Fakten aus: Kommt es zu deutlichen Kursrückgängen, verkaufen sie ihre Aktien und beschädigen so – häufig unwissend – nachhaltig ihre Performance.

Die große Mehrheit der Anleger investiert aus Sorge vor Schwankungen und Verlusten erst gar nicht in Aktien. Stattdessen parken sie ihr Geld lieber unverzinst auf dem Konto oder investieren in kaum noch verzinste Tages- oder Festgelder. Sie ruhen in der Gewissheit, das Risiko von Kursschwankungen vermieden zu haben, übersehen dabei aber den erheblichen dauerhaften Vermögensverlust durch Inflation und Steuern. Im Vergangenen Jahr erlitten deutsche Anleger hierdurch einen Vermögensverlust von ca. 80 Milliarden Euro. Dies ist eine Form des Risikos, welches bei Tages- und Festgeldkonten heute garantiert eintreten wird.

Anlageziel, Risikotragfähigkeit und Anlagehorizont sind zentrale Ausgangspunkte

Selbst bei einem reinen Aktienportfolio tendiert das Risiko eines Totalverlusts gegen Null, wenn es ausreichend über verschiedene Unternehmen, Branchen und Länder diversifiziert ist. Dann käme ein Totalverlust nämlich einem Ende der Weltwirtschaft gleich – ein sehr unrealistisches Szenario. Dennoch gilt: Der Anteil an Aktien und anderen stärker schwankenden Anlageklassen in einem Portfolio sollte nie höher sein, als ein Anleger in zwischenzeitlichen Krisenphasen aushält – sei es emotional oder bezogen auf Entnahmeerfordernisse. Vor allem sollte er dem Anlagehorizont entsprechen, denn viele langfristig ertragsstarke Anlageklassen können sich kurzfristig sehr unterschiedlich entwickeln. Mittel- und langfristig sind ihre Erträge hingegen deutlich weniger volatil. Dies lässt sich mit einem Aktien-/Renten-Portfolio (50 Prozent Aktien / 50 Prozent Renten) illustrieren: Während der erwartete Ertrag im ersten Jahr noch zwischen -11,2 und +17 Prozent schwankt, pendelt er sich nach zehn Jahren in einer engen Spanne von +1,5 Prozent und +4,3 Prozent ein.

Erwartete Durchschnittserträge eines Portfolios (50 % Aktien / 50 % Renten)

Was zeigt dieser Chart? Zugrunde liegt eine Simulation der erwarteten Durchschnittserträge für ein Portfolio mit 50 Prozent Aktien und 50 Prozent Renten.

Die Quantile beschreiben unterschiedliche Szenarien für die Entwicklung: Das 50 %-Quantil gibt den erwarteten Mittelwert wieder, das 10 %-Quantil zeigt ein sehr negatives, das 90 %-Quantil ein sehr

positives Szenario. Am Chart wird deutlich, dass sich die erwarteten Erträge in negativen und positiven Szenarien langfristig annähern. Das heißt: je länger die Anlagedauer, desto geringer das Risiko

negativer Renditen.

Wenn ein Anleger schon heute weiß, dass er in zwei Jahren Zugriff auf einen Teil seiner Anlage braucht, muss er sein

Portfolio so ausrichten, dass es genügend Wertpapiere enthält, deren Wert wenig schwankt und die jederzeit veräußerbar sind. Denn Kursschwankungen führen nur dann zu echten Kapitalverlusten, wenn ein

Wertpapier zum falschen Zeitpunkt verkauft werden muss.

Anders für einen Anleger mit einer zehnjährigen Perspektive und dem Ziel, sein Kapital real zu vermehren: Wenn dieser aus Angst vor Kursschwankungen zu sehr auf weniger schwankende, aber langfristig ertragsschwächere Wertpapiere setzt, droht ihm das Risiko eines sukzessiven Kapitalverlusts durch Inflation und Steuern.

Fokus auf Schwankungsrisiken kann nachteilig für Vermögen sein

Niedrige Kursschwankungen in einem Portfolio sollten nicht mit niedrigem Risiko verwechselt werden. Denn die Volatilität kann auch dann niedrig sein, wenn eine Anlage Jahr für Jahr reale Verluste einfährt.

Vorsichtig sein sollte man jedoch bei Anlagekonzepten, die Risikomaße wie den Value-at-Risk zur aktiven, kurzfristigen Vermögenssteuerung einsetzen: Solche Konzepte reduzieren häufig dann den Anteil schwankungsstärkerer Anlageklassen wie Aktien, wenn deren Volatilität im Zuge einer Korrektur gestiegen ist, und bauen Positionen wieder auf, wenn das Schwankungsrisiko nach erfolgtem Kursanstieg zurückgegangen ist. Sie agieren also prozyklisch und können daher oft nicht mit der Rendite von Buy-and-Hold-Ansätzen mithalten. Ein simpler Grund dafür ist, dass vor allem bei Aktien die aktuelle kurzfristigere Volatilität kein guter Indikator für den zukünftigen Ertrag ist.

Wie sieht es aus bei den bei manchen Anlegern beliebten Stop-Loss-Strategien? Diese verkaufen dann automatisch Wertpapiere, wenn deren Kurs unter ein bestimmtes Niveau fällt. Damit werden Verluste zwar unter gewissen Umständen begrenzt, doch gleichzeitig läuft der Anleger Gefahr, künftige Gewinne zu verpassen, wenn die Kurse wieder nach oben drehen. Denn den richtigen Zeitpunkt für den Wiedereinstieg finden die meisten Anleger bekanntlich nicht. Wie viele wissenschaftliche Untersuchungen nachgewiesen haben und auch Prof. Enrico De Giorgi kürzlich in der Frankfurter Allgemeinen Sonntagszeitung berichtete, schneiden Anleger daher langfristig schlechter ab als der Marktdurchschnitt.

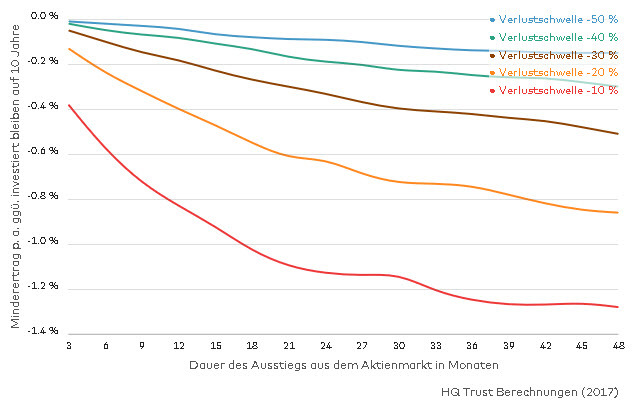

Mindererträge nach Ausstieg aus dem Aktienmarkt ggü. investiert bleiben (nach Verlustschwellen)

Dauer des Ausstiegs aus dem Aktienmarkt in Monaten

Minderertrag p. a. ggü. investiert bleiben auf 10 Jahre

HQ Trust Berechnungen (2017)

Was zeigt dieser Chart? Anleger, die schon nach geringen Verlusten verkaufen und sich dann jeweils eine Weile lang vom Markt verabschieden, erzielen auf Dauer deutlich geringere Renditen als Anleger, die erst nach höheren Verlusten verkaufen und dann dem Markt eine Weile lang fernbleiben. Hinzu kommt: Je länger die Dauer des Ausstiegs, desto negativer ist die Auswirkung auf die Gesamtrendite.

Systematische Szenario-Analysen reduzieren Risiken bei Fehleinschätzungen

In der Investment-Philosophie nimmt die systematische Untersuchung der langfristigen Ertrags- und Risikoprojektionen über alle Anlageklassen eine zentrale Bedeutung ein. Denn diese ist Basis der persönlichen Anlagestrategie, die wir für jeden Kunden entwickeln und sie bestimmt den tatsächlichen späteren Anlageerfolg.

Für jede von uns eingesetzte Anlageklasse wie Aktien, Renten oder Gold münden unsere Analysen in langfristige Ertragsprojektionen. Sofern kein Paradigmenwechsel erwartet wird, gehen wir davon aus, dass die Kapitalmärkte niemals dauerhaft unter- oder überbewertet bleiben und deshalb im Lauf der Zeit stets zu einer fairen Bewertung zurückkehren. Teure Anlagen erhalten so Abschläge beim erwarteten Ertrag, günstige erhalten Aufschläge.

Diversifikation über viele Anlageklassen reduziert Risiken

Um dies zu entschärfen, investieren wir systematisch und breit gestreut über viele, teils nur gering korrelierte Anlageklassen. So kompensieren gut laufende Anlageklassen Verluste in anderen Anlageklassen und einzelne Prognosefehler wirken sich im Portfoliokontext nicht gravierend aus.

Auch bei der Auswahl der Wertpapiere ist eine breite Streuung Trumpf. So vermeiden wir konsequent Einzeltitel und investieren stattdessen in Tausende Unternehmen aus einer Vielzahl von Branchen und in fast allen Regionen der Welt. Selbst desaströse Ereignisse in einzelnen Unternehmen werden sich deshalb nur wenig auf die Gesamtperformances unserer Portfolios auswirken.

Fazit

Risiken bei der Geldanlage lassen sich nie vollständig vermeiden. Anders als viele Privatanleger glauben, liegt die größte Gefahr jedoch nicht in den zwischenzeitlichen Kursschwankungen.

Mit einer realistischen, den Bedürfnissen des Anlegers entsprechenden Strategie lässt sich das Risiko eines Kapitalverlusts – schleichend oder aufgrund von Panikverkäufen – deutlich reduzieren. Die persönliche Strategie sollte deshalb das Anlageziel, den Anlagehorizont und die Risikotragfähigkeit des Anlegers umfassend reflektieren.

Die konsequente Berücksichtigung von Bewertungen ermöglicht es uns dabei, das Risiko eines Investments in überbewertete Anlagen mit nachfolgend hohen Verlusten zu begrenzen. Effekte aufgrund von Fehleinschätzungen zukünftiger Entwicklungen sowie aufgrund von kurzfristigen Schwankungen lassen sich durch eine breite Streuung der Investments über verschiedene, teils nur gering korrelierte Anlageklassen begrenzen.

Mit UvS Capital Management profitieren Anleger von der jahrzehntelangen Kapitalmarkterfahrung von Dimensional Funds Advisors. Ein wissenschaftlich fundierter Ansatz ermöglicht es uns für Interessenten eine Anlagestrategie zu entwickeln, die genau zu ihren persönlichen Umständen passt. Diese können sie dann mit uns umsetzen und in der Gewissheit ruhen, dass sich Ihre Anlage in den Händen einer der weltweit erfolgreichsten Fondsgesellschaften befindet.

Gib der Spekulation mit Deinem Geld keine Chance

Die Höhe der Rendite einer Kapitalanlage läßt sich mit einem wissenschaftlich strukturieren Weltportfolio ziemlich genau planen.

Ziel einer erfolgreichen Kapitalanlagestrategie kann es immer nur sein, mit Hilfe von strategisch strukturierten Portfolios, die langfristig zu erwartenden hohen Kapitalmarktrenditen, von vermeidbaren Kosten ungeschmälert, einzusammeln.

"Die Schlussfolgerung aus der Auswertung internationaler Rendite- und Risikovergleiche könnte einfacher nicht sein: Diversifiziere dein Portfolio weltweit. So stabilisierst Du nicht nur das Gerüst

deiner Finanzanlagen, sondern erwirtschaftest höchstwahrscheinlich auch zusätzliche Erträge bei geringerem Risiko." Jiam Wiandt, Chefredakteur, indexunivers"

"Gier ersetzt Hirn"

Harald Lesch fordert endlich Konsequenzen aus dem Wissen um den Klimawandel zu ziehen

2017 - Garantieverzinsung für Lebensversicherungen erneut gesenkt

Zum 01. Januar wurde die Garantieverzinsung klassischer Lebensversicherungen von 1,25% auf den neuen historischen Tiefstand von 0,9% gesenkt. Damit liegt die Verzinsung vor Kosten in etwa auf Inflationsniveau.

Wenn den höheren Garantieverzinsungen der Vergangenheit die dem Zeitraum entsprechende Inflation und Umlaufrendite entgegengesetzt werden, wird deutlich, dass Lebensversicherungen für Sparer zu keinem Zeitpunkt profitabel waren. Besser wäre es gewesen, jeweils unmittelbar in Deutsche Staatsanleihen (Umlaufrendite) zu investieren.

Aufgrund der wohl noch lange anhaltenden niedrigen Zinsen stellen Staatsanleihen für die Vermögensbildung und für den Vermögenserhalt aktuell keine Option dar.

Wie Google-Millionäre Geld anlegen oder “Versuche nicht den Markt zu schlagen!”

11. Jan 2017

5 Minuten für die spannende Geschichte von jungen Google-Millionären und wie diese gelernt haben, mit Ihrem neuen Vermögen richtig umzugehen. Lernen auch Sie von dieser informativen Geschichte.

Als Google im Jahr 2004 an die Börse kam, hatte Vizepräsident von Google, Jonathan Rosenberg, rechtzeitig gesehen, dass hunderte von jungen Programmierern durch Ihre Aktien und Aktienoptionen von Google durch den Börsengang zu Multi-Millionären werden würden. Seine Befürchtung war, dass diese jungen Menschen all zu leicht Opfer von den Wallstreet Brokern und Finanzberater der großen Investmentbanken werden würden. Diese vertrieben sich bereits die Zeit vor den Toren des Unternehmens und wollten mit den angehenden Neukunden Verkaufsgespräche führen. Sie witterten alle ein großes Geschäft. Schließlich gab es noch nie vormals so eine hohe Dichte an unerfahrenen Neureichen.

Rosenberg tat etwas Besonderes: Anstatt die Verkäufer vom Gelände wegzujagen, versprach er Ihnen die Möglichkeit mit den jungen Mitarbeitern direkt auf den Unternehmensgelände zu sprechen . Allerdings unter einer Bedingung: Sie mussten sich ein paar Wochen gedulden. Die Verkäufer warteten nun gespannt auf diesen Zeitpunkt, um diese neuen Kunden für sich zu gewinnen.

In der Zwischenzeit plante Rosenberg jedoch Seminare zum Thema Investment im Hause Google, um die angehenden Millionäre zu schulen. Die Unternehmensgründer Sergey Brin und Larry Page, sowie CEO Eric Schmidt waren begeistert von der Idee und gaben Ihr Ok.

Nun hielten einige der größten Namen der Finanzwissenschaft Vorträge innerhalb des Hauses vor hunderten von genialen Programmierern, Ingenieuren und Internet-Genies. Sie unterrichteten die interessierten Mitarbeiter über das private Investment. Die meisten von Ihnen hatten noch nie über die Themen Altersvorsorge und Geldanlage nachgedacht. Sie waren jung und hatten vor allem Ihre Arbeit im Kopf.

Als erstes kam William Sharpe von der Stanford Universität. Er bekam 1990 den Wirtschaftsnobelpreis zusammen mit Harry M. Markowitz und Merton Miller. Sharpe fesselte die Zuhörer jedoch nicht mit spannenden Vorträgen seiner Arbeit mit den Titeln “gradient method for asset allocation optimization” und “returns-based style analysis for evaluating the performance of investment funds“, sondern vereinfachte seine Ergebnisse auf eine einfache Formel: “Versuchen Sie nicht den Markt zu schlagen”. Er gab den jungen Mitarbeitern folgenden Rat: “Investieren Sie Ihre Ersparnisse in ein paar indexbasierte Aktienfonds, was Ihnen genauso viel Geld bringt (wenn nicht mehr) bei wenig weniger Kosten und folgen Sie damit der natürlichen Bewegung des Marktes mit Ebbe und Flut und kümmern Sie sich wieder um den Aufbau von Google”.

“Don’t try to beat the Market” (William Sharpe, Nobelpreisträger 1990)

In der folgenden Woche war Burton Malkiel eingeladen, Professor an der Princeton University und vormals Dekan an der Yale School of Management. Er ist Autor des Buches A Random Walk Down Wall Street, was man sicher in keinem Bücherregal eines Investmentbrokers findet. Malkiel behauptete, dass ein Affe mit verbundenen Augen langfristig genauso viel Glück beim Heraussuchen von Gewinneraktien habe, wie die professionellen Fondsmanager. Sein Rat an die Google-Millionäre gleichte dem von Sharpe: “Versuchen Sie nicht den Markt zu schlagen und glauben sie keinem, der sagt er kann es – keinem Aktienhändler, keinem Freund mit einem heißen Tipp oder Finanzmagazinen die den nächsten Superfonds anpreisen.” Ältere Investmentexperten hörten den Rat von Finanzwissenschaftlern schon länger sich gegen die Finanzindustrie zu wenden und Indexbasierte Produkte zu nutzen. Aber die Mitte Zwanziger hörten erstaunt zu, denn Sie kannten im Silicon Valley eigentlich nur die Erfolgsstories von Technologie-Unternehmen, bei denen es ständig bergauf ging. Sie lauschten ruhig und kamen jedoch ins grübeln.

“Glauben sie keinem, der sagt er kann es (den Markt schlagen) – keinem Aktienhändler, keinem Freund mit einem heißen Tipp oder Finanzmagazinen die den nächsten Superfonds anpreisen.” (Burton Malkiel)

Als nächstes kam John Bogle zu Wort. Dieser ist als Geißel der Wallstreet begannt. Als “Saint Jack” ist der selbsternannte Erzkapitalist und Republikaner in den Augen der Broker und Finanzberater der Wallstreet eher als Marxist verschrien. Bogle schrieb in seinem Buch The Battle for the Soul of Capitalism “Das moderne Amerikanische Finanzsystem untergräbt unsere höchsten sozialen Ideale und beschädigt den Glauben von Investoren in den Markt. Es raubt uns Billionen.” Aber das meiste seiner Abneigung im Vortrag in Mountain View (Hauptsitz von Google) ging gegen traditionelle Aktienfonds. Diese beschreibt er als eigene Industrie die mehr wert legt auf “Verkaufskunst als Verantwortung”. Die die “Interessen der Manager vor die Interessen der Aktienbesitzer” stellt.

Die Finanzindustrie stellt die Interessen der Manager vor die Interessen der Aktienbesitzer

Bogles Rat zum Schluss war einfach und direkt und ähnlich seinen Vorrednern: Die Banker und Finanzberater, die sich vor ihrer Tür herumdrücken sind nur für einen Grund da: Ihr Geld zu nehmen durch exorbitant hohe Provisionen und Transaktionskosten, die meistens versteckt sind. Sie sind wie der New Yorker Generalstaatsanwalt Eliot Spitzer formulierte, nichts mehr als “eine riesengroße Schröpfmaschinerie” (“a giant fleecing machine”). Sein Rat an die Anwesenden war: Ignorieren Sie alle und investieren Sie in Indexfonds. Dies muss auch nicht der Vanguard S&P 500 sein, den Bogle selbst zu dem größten Indexfonds der Welt aufgebaut hatte. Jeder passiv gemanagte Indexfonds wird es auch besser tun als die traditionellen, weil Sie grundsätzlich gleich sein.

Als nun die Finanzberater der Banken mit den großen Namen letztendlich in das Innere des Google-Geländes kamen, wurden sie mit Bergen von Fragen überhäuft über deren Gebühren, Provisionen und versteckte Kosten. Man fragte sie über Indexprodukte und günstigere Investmentstrategien, die die Google Mitarbeiter durch die Finanzwissenschaftler und Experten kennengelernt hatten. Sie wollten höhere Gesamtrenditen nach Kosten als die traditionellen Strategien der Finanzindustrie. Die Broker und Finanzberater waren überrascht über den Empfang und ein wenig entmutigt. Sie mögen keine Index-Strategien aus zwei Gründen: Erstens war dies ein Affront gegen Ihr Ego. Schließlich waren Sie es gewohnt und darauf trainiert, die besten Depots und Fonds zusammenzustellen. Sie verkauften in den Gesprächen schließlich Ihre Talente und Überlegenheit gegenüber dem Markt. Zweitens verdienten Sie mit Indexstrategien nur einen Bruchteil von dem was ihnen traditionelle Portfolios brachten. Außerdem braucht es keiner Broker der zukünftig das Depot anpasst und umschichtet und weitere hohe Gebühren verdient.

Die Gründer Brin and Page waren stolz auf Ihre Entscheidung Ihre Mitarbeiter vor dem Wallstreet-Angriff geschützt zu haben. Soweit man weiß hat kein Mitarbeiter im traditionellen Weg Geld angelegt. Sie waren froh, dass Sie Ihren Standort in Mountain View, Kalifornien, hatten. Sie waren der Überzeugung, dass dies kaum möglich gewesen wäre, wenn Ihr Hauptquartier beispielsweise in Boston, Chicago oder New York gestanden hätte. Hier ist die Finanzindustrie sehr stark. In San Francisco, Kalifornien, begann schließlich vor über 35 Jahren die Auflehnung von Finanzwissenschaftlern gegen die Finanzindustrie. 1971 gründeten die Index-Pioniere bei der Wells Fargo Bank in San Francisco den ersten Index-Fonds der Welt – zunächst allerdings nur für institutionelle Anleger. 1975 folgte der erste Indexfonds für Privatanleger mit dem Vanguard S&P 500.

Glauben Sie nicht länger den Renditeversprechen von Banken und Versicherungen, tun Sie das, was die Wissenschaft längst nachgewiesen hat und durch die Vergabe von Wirtschaftsnobelpreisen honoriert wurde -

auf wissenschaftlicher Grundlage erfolgreich passiv investieren mit fünf Erfolgsfaktoren:

- Ausschaltung aller vermeidbarer Kosten

- Konsequente Buy-and-Hold-Strategie - "Hin und Her macht Taschen leer!"

- Bestmögliche Streuung bei weitgehendem Ausschluss von Korrelationen

- Jährliches Re-Balancing

- Disziplin

- Beratung nach Vereinbarung - Kostenloses Erstgespräch

Ansprechpartner:

Ulrich von Spannenberg Honorarberater & Finanzcoach

Wir sind für Sie da

wo Sie wollen - wann Sie wollen weltweit