Millionen Sparer verzichten auf Milliarden Rendite

Die größten Verluste entstehen deutschen Sparern nicht durch kleine Zinsen sondern durch die Entscheidung, die Ersparnisse für kleine Zinsen herzugeben, anstatt sie strategisch zu investieren.

DIE Welt titelt "Mit Aktien kann in Wahrheit gar nichts schiefgehen"

"Mehr als 200 Jahre Kapitalmarktgeschichte zeigen es: Aktien sind in Wahrheit weniger Riskant als Anleihen und Festegeld."

Spekulanten verlieren - Investoren gewinnen!

Investoren partizipieren am zukünftigen weltweiten Wirtschaftswachstum

Der Grund ist sehr einfach erklärt, denn das weltweite Bruttosozialprodukt muß zwangsläufig wachsen:

- Allein das Anwachsen der Weltbevölkerung von derzeit ca. 7,2 Milliarden auf in wenigen Jahrzehnten ca. 9,5 Milliarden Menschen zwingt zu noch ungeahnten quantitativen Wachstumsschüben.

- Desweiteren steht die Menschheit vor ungelösten existenziellen technischen Herausforderung, z.B. im Hinblick auf den Klimawandel und der Abkehr von heutigen Antriebstechniken im Individualverkehr. Der weltweite Wettbewerb um völlig neue Technologien wird enorme qualitative Wachstumsschübe auslösen.

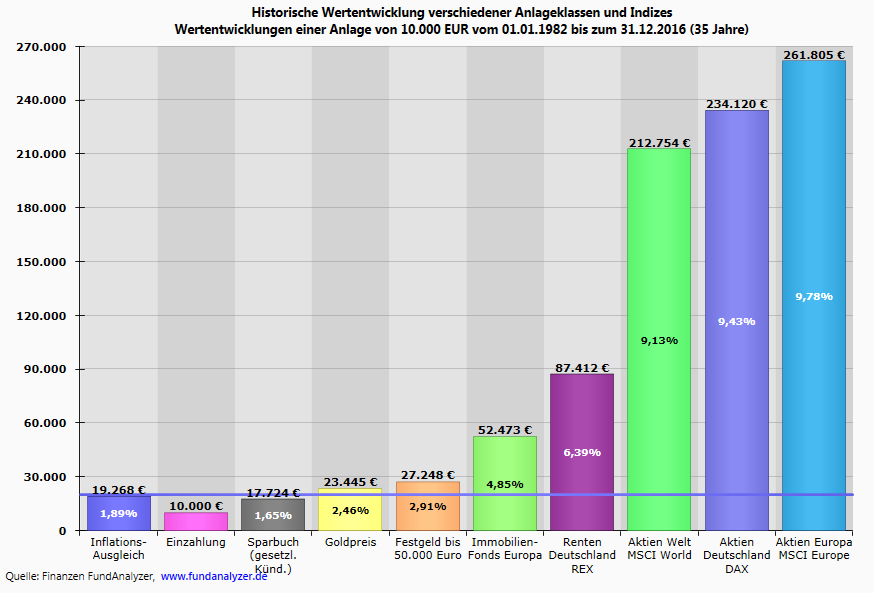

Wenn wir einen Blick in die Vergangenheit werfen wird klar, auf welche Vermögenswerte Sparer mit sogenannten "Sicheren Geldanlagen" verzichtet haben.

Wertentwicklung einer Anlage von 10.000 Euro vom 01.01.1982 bis zum 31.12.2016 (35 Jahre)

Wer vor 35 Jahren 10.000 Euro auf ein Sparbuch eingezahlt hat, hat im Dezember 2016 ein Guthaben in Höhe von 17.724 Euro und damit nach Abzug der Inflation einen realen Verlust in Höhe von - 1.544,00 Euro.

Wer im selben Zeitraum 10.000 Euro europäische Aktien (MSCI Europe) gehalten hat, hat zum 31.12.2016 ein Guthaben in Höhe von 261.805 Euro erwirtschaftet.

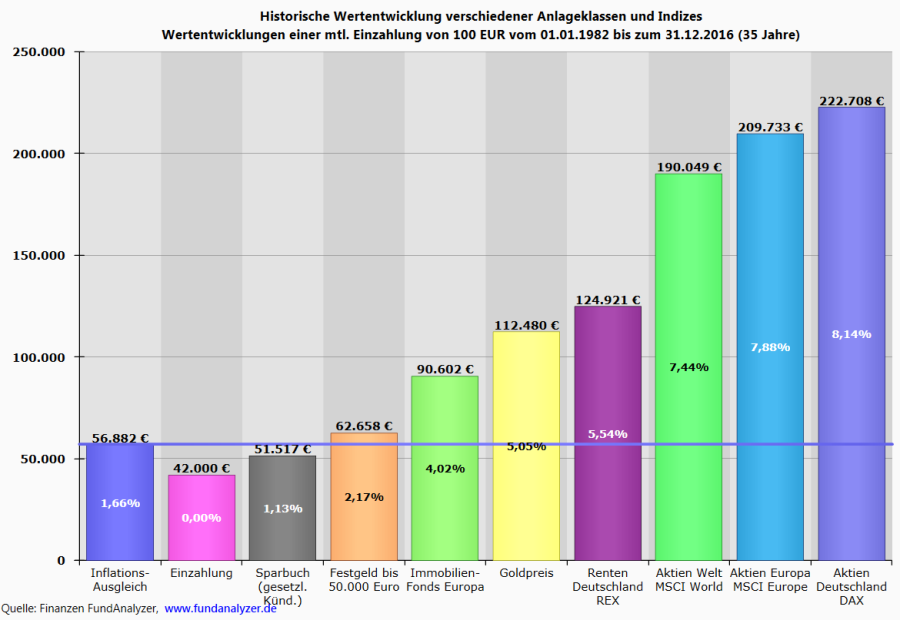

Entwicklung eines Sparplans von 100 Euro vom 01.01.1982 bis zum 31.12.2016 (35 Jahre)

Wer seit 35 Jahren monatlich 100 Euro auf ein Sparbuch eingezahlt hat, hat im Dezember 2016 ein Guthaben in Höhe von 51.517 Euro und damit nach Abzug der Inflation einen realen Verlust in Höhe von -5.365 Euro erlitten.

Wer im selben Zeitraum monatlich 100 Euro in europäische Aktien (MSCI Europe) investiert hat, hat zum 31.12.2016 ein Guthaben in Höhe von 209.733 Euro erwirtschaftet.

Fazit: Im Hinblick auf die Tasache, dass die Mehrzahl der heute Erwerbstätigen ab 2030 gesetzliche Renten auf Grundsicherungsniveau erhalten werden, kann es sich niemand mehr leisten, NICHT oder FALSCH zu sparen.

Die Planung für die Altersversorgung verzeiht keine Fehler. Mit konventionellen Lebensversicherungen (Riester-, Rürup-, Renten-, Direktversicherungen, egal ob fondsgebunden oder im Deckungsstock einer Versicherung) sowie mit sog. "Sicheren Geldanlagen" ist es völlig unmöglich, eine ausreichende ergänzende Altersversorgung zu erreichen.

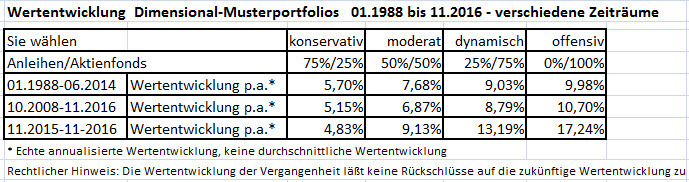

Im nachfolgenden Chart sehen Sie die echte Wertentwicklung verschieder Portfolios mit Dimensional-Fonds über die vergangenen 28 Jahre.

Vergleichen Sie die Ergebnisse der wissenschaftlichen Dimensional-Portfolios mit den Ergebnissen, die mit konventionellen Bankanlagen (Festgeld, Sparbuch) oder Lebens-/Rentenversicherungen zu erzielen wären, wenn hier eine realistische Netto-Verzinsung von 1,5% bis 2% unterstellt wird.

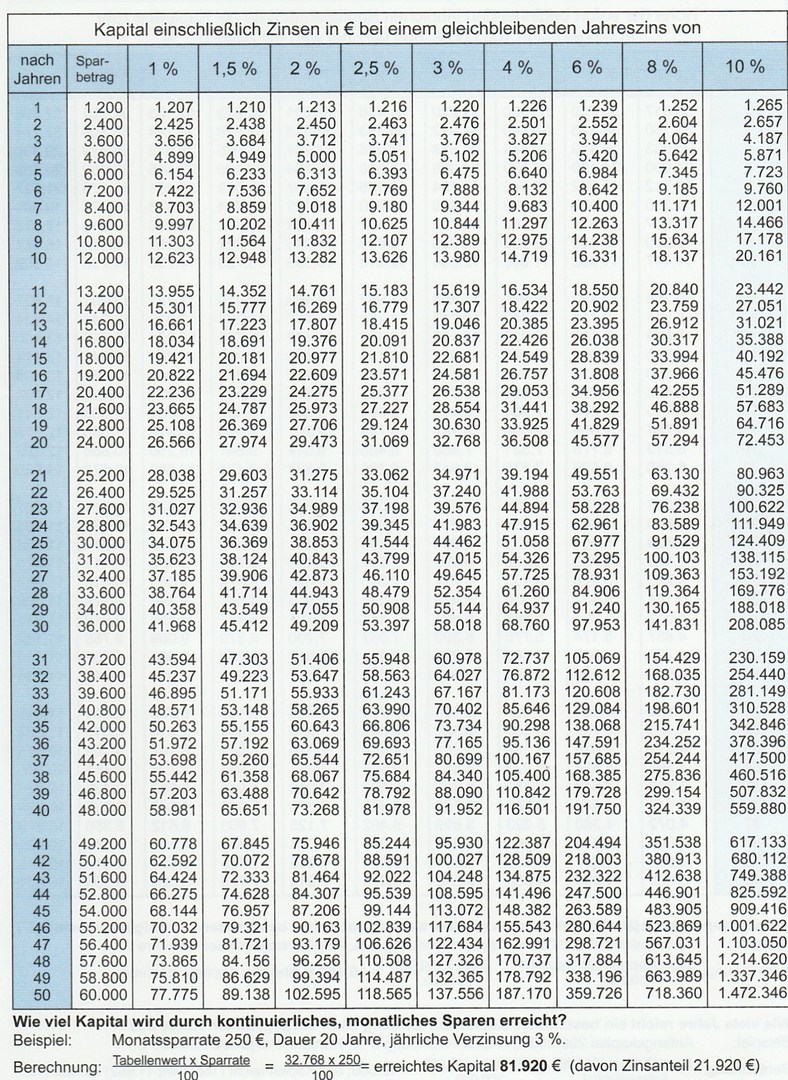

Im nachfolgenden Chart sehen Sie die Wertentwicklung eines Vermögens, bei einer monatlichen Sparrate von 100 Euro, mit verschiedenen Renditen.

Im nachfolgenden Chart sehen Sie die Wertentwicklung eines Vermögens, mit einem Einmalbeitrag von 10.000 Euro, mit verschiedenen Renditen.

Gerne informieren wir Sie über die außergewöhnlichen Möglichkeiten des wissenschaftlichen Investierens. Kontakt

Rechtlicher Hinweis: Diese Informationen ersetzen in keinem Fall eine professionelle Beratung durch einen Experten.

Ulrich von Spannenberg

Honorarberatung - wissenschaftliche Vermögensberatung - Unternehmensberatung

Fachberater für Steuerberater und Wirtschaftsprüfer

wissenschaftlich investieren statt spekulieren

Vorsorgeberatung - Altersversorgung

Bayern - Franken - bundesweit

PDF-Dokument [160.7 KB]

- Beratung nach Vereinbarung - Kostenloses Erstgespräch

Ansprechpartner:

Ulrich von Spannenberg Honorarberater & Finanzcoach

Wir sind für Sie da

wo Sie wollen - wann Sie wollen weltweit